金融圈又出大事了!六大国有银行突然宣布集体下调存款利率,三五年定期存款遭遇重创股票配资指数指南,降幅高达25个基点!

这一下,老百姓的“小金库”直接缩水,存钱的“稳赚不赔”神话也彻底破灭。有人吐槽说,现在存钱简直就是一种“赔本买卖”。

到底是什么原因让银行如此急迫地“割韭菜”?存款利率暴跌背后又隐藏着怎样的玄机?

今天,我们就来深扒这场降息风暴,把它剖析到骨子里。

一、存款利率暴跌,这背后谁在推?

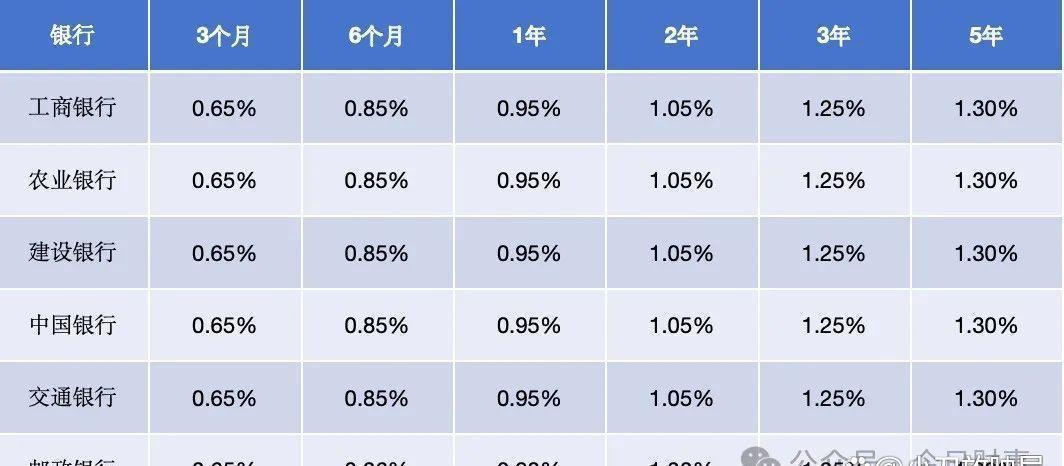

先说结果,存款利率全线下调,尤其是三年定期和五年定期直接被“砍了一刀”。降幅高达25个基点,别看数字小,换成钱就大了!

举个例子,假如你存10万块钱在银行三年定期,之前每年能拿2500元利息,现在直接缩水750元。对于月薪不高的普通家庭来说,这可是实打实的生活开支。

那么,这场降息风暴究竟是谁的锅?答案其实不复杂——央行!

国家经济下行压力增大,消费疲软,企业融资难,央行只能出手调整货币政策。降息的目的很直接,就是让企业借钱更便宜、融资更容易,从而带动经济复苏。

说白了,这就是一场“苦肉计”,银行让利给企业,企业运转起来,经济就有望回暖。

但问题是,苦肉计的“肉”其实是从普通存款人手里切出来的。银行利率下调直接让我们的财富缩水,尤其是那些习惯把钱存银行养老的老人,心里的落差估计能填满一个游泳池。

二、六大行集体行动,这波操作有多急?

这次下调存款利率的主角,是国有六大行——工行、农行、中行、建行、交行和邮储银行。作为金融圈的“老大哥”,它们的一举一动都牵动着市场的神经。

这次六大行的集体行动,让人感觉到了某种“雷厉风行”的紧迫感。

为什么这么急?原因有两个。

第一,央行的政策意图。作为政策执行的“传送带”,六大行必须率先行动,给市场释放明确信号:降息来了,你们都跟上!

这是一种政策表态,目的就是推动整个银行体系统一行动。

第二,六大行的存款规模巨大。它们降息后,能迅速释放出更多资金流动性,帮助企业融资。

简单来说,六大行降息是为了“带头吃亏”,用自己的利润换取经济的整体活力。

这种急迫感不仅体现在政策操作上,也直接影响到了我们的日常生活。比如,那些习惯存定期的老人,可能会因为利息缩水而对银行失去信任。

原本的“稳赚不赔”突然变成了“越来越少”,这心理落差,谁能受得了?

三、地方银行和理财产品,成为避风港?

国有六大行的存款利率已经下调,其他银行很可能会跟风。但你知道吗,地方中小银行往往在政策调整上“慢半拍”。

为了吸引存款客户,它们的利率通常比国有大行高。这恰好给了我们一个“操作窗口”。

如果你想让自己的钱多赚点利息,现在可以考虑去地方中小银行存款。尤其是五年定期存款,锁定当前较高利率,你未来几年就不会受降息影响。

不过,选择银行时一定要擦亮眼睛,优先选那些信誉良好的银行。毕竟,再高的利率也得有安全性做支撑。

除了地方银行,一些理财产品也值得关注,比如国债、货币基金,以及稳健型银行理财产品。这些产品虽然收益率也在下降,但风险总体较低,是不少人的“避险港湾”。

当然,理财虽然能保值,但风险永远存在,投资时一定要谨慎。

四、“零利率时代”来了?钱放哪最安全?

有人戏称,“零利率时代”已经敲门了。这句话虽然有些夸张,但存款利率的下调确实让我们不得不重新审视自己的财富管理方式。

过去那种“钱放银行就躺赢”的日子,可能真的一去不复返了。如果你是坚持存款的人,建议选择短期定期,比如一年期和两年期。

长期定存的利率降幅更大,反而更亏。

对于资金流动性要求高的人来说,货币基金和国债是不错的选择。虽然收益率不高,但安全性和流动性都很优秀。

如果你愿意尝试高风险投资,比如股票和基金,也可以适当入场。但这里有个提醒:收益和风险永远成正比,别指望一夜暴富,稳健理财才是王道。

这次存款利率下调,确实让我们每个人都感受到了“财富缩水”的压力。但危机中往往也隐藏着机会,关键是你能否抓住时间差,找到适合自己的理财方式。

六大行降息的消息犹如一声“惊雷”,敲醒了那些还抱着“存款稳赚”幻想的人。存钱不再是保值增值的最佳选择,财富缩水已经是大势所趋。

你要做的是保持冷静,寻找更合适的理财方式。无论是地方银行的存款利率,还是国债、货币基金的稳健收益,都可以成为你的选择。

别让降息悄悄偷走你的财富,也别让传统观念束缚了你的思路。那么,你的钱打算放哪?

欢迎分享你的理财经验!股票配资指数指南

致富配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯